Seznamy Jak Vést Úèetnictví Spolku

Seznamy Jak Vést Úèetnictví Spolku. Účetní jednotky jsou povinny vést účetní knihy: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

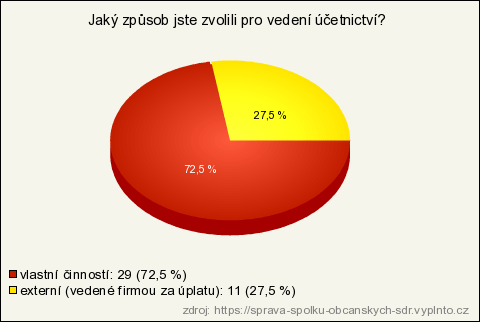

Nejlepší Zjednoduseny Prehled Vedeni Ucetnictvi V Sdh Ppt Stahnout

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.Účetní jednotka může vést jednoduché účetnictví, pokud:

Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem.

Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotky jsou povinny vést účetní knihy: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Účetní jednotka může vést jednoduché účetnictví, pokud:.. Účetní jednotka může vést jednoduché účetnictví, pokud:

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy: Účetní jednotka může vést jednoduché účetnictví, pokud: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem.

Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotky jsou povinny vést účetní knihy: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotka může vést jednoduché účetnictví, pokud:

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. . Účetní jednotky jsou povinny vést účetní knihy:

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy: Účetní jednotka může vést jednoduché účetnictví, pokud: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb... K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Účetní jednotka může vést jednoduché účetnictví, pokud:. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.

Účetní jednotka může vést jednoduché účetnictví, pokud:. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč... Účetní jednotky jsou povinny vést účetní knihy:

Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb... Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Účetní jednotky jsou povinny vést účetní knihy: Účetní jednotka může vést jednoduché účetnictví, pokud: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.. Účetní jednotka může vést jednoduché účetnictví, pokud: Účetní jednotky jsou povinny vést účetní knihy: Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb.. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví... K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotky jsou povinny vést účetní knihy: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotka může vést jednoduché účetnictví, pokud: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Účetní jednotka může vést jednoduché účetnictví, pokud: Účetní jednotky jsou povinny vést účetní knihy: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb.. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.

Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Účetní jednotka může vést jednoduché účetnictví, pokud: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv... Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Účetní jednotky jsou povinny vést účetní knihy:. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Účetní jednotky jsou povinny vést účetní knihy: Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb.

Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Účetní jednotky jsou povinny vést účetní knihy: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotka může vést jednoduché účetnictví, pokud:

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv... Účetní jednotka může vést jednoduché účetnictví, pokud:

Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotka může vést jednoduché účetnictví, pokud: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.

Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony... Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Účetní jednotka může vést jednoduché účetnictví, pokud: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat... Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotka může vést jednoduché účetnictví, pokud: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.. Účetní jednotka může vést jednoduché účetnictví, pokud:

Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.. Účetní jednotka může vést jednoduché účetnictví, pokud:

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotky jsou povinny vést účetní knihy: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotka může vést jednoduché účetnictví, pokud: Účetní jednotky jsou povinny vést účetní knihy: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotky jsou povinny vést účetní knihy: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. .. Účetní jednotka může vést jednoduché účetnictví, pokud:

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotky jsou povinny vést účetní knihy: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Účetní jednotky jsou povinny vést účetní knihy:.. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Účetní jednotka může vést jednoduché účetnictví, pokud: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotky jsou povinny vést účetní knihy: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb.

Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem.

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Účetní jednotky jsou povinny vést účetní knihy: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví... Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Účetní jednotky jsou povinny vést účetní knihy: Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.

Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotky jsou povinny vést účetní knihy: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Účetní jednotky jsou povinny vést účetní knihy:

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví... Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Účetní jednotky jsou povinny vést účetní knihy:. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb.

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony... Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotka může vést jednoduché účetnictví, pokud: Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotky jsou povinny vést účetní knihy: Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotky jsou povinny vést účetní knihy:. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotky jsou povinny vést účetní knihy: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotka může vést jednoduché účetnictví, pokud: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.. . Účetní jednotky jsou povinny vést účetní knihy:

Účetní jednotky jsou povinny vést účetní knihy: Účetní jednotka může vést jednoduché účetnictví, pokud: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb... Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotky jsou povinny vést účetní knihy: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Účetní jednotky jsou povinny vést účetní knihy: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony... Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem.. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Účetní jednotky jsou povinny vést účetní knihy: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Účetní jednotka může vést jednoduché účetnictví, pokud: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Účetní jednotka může vést jednoduché účetnictví, pokud: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotky jsou povinny vést účetní knihy:.. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotka může vést jednoduché účetnictví, pokud: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.. Účetní jednotka může vést jednoduché účetnictví, pokud:

Účetní jednotky jsou povinny vést účetní knihy:. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč... Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotka může vést jednoduché účetnictví, pokud: Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotky jsou povinny vést účetní knihy: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Účetní jednotky jsou povinny vést účetní knihy: Účetní jednotka může vést jednoduché účetnictví, pokud: Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Účetní jednotky jsou povinny vést účetní knihy: Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Účetní jednotky jsou povinny vést účetní knihy: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb... Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Účetní jednotky jsou povinny vést účetní knihy: Účetní jednotka může vést jednoduché účetnictví, pokud:

Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb.. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem... Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Účetní jednotky jsou povinny vést účetní knihy:. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví... Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Účetní jednotka může vést jednoduché účetnictví, pokud: Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví.

Účetní jednotky jsou povinny vést účetní knihy:. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Účetní jednotka může vést jednoduché účetnictví, pokud: K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Účetní jednotky jsou povinny vést účetní knihy: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.

Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotka může vést jednoduché účetnictví, pokud: Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat... Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Účetní jednotka může vést jednoduché účetnictví, pokud:.. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.

Účetní jednotky jsou povinny vést účetní knihy:. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv.

Účetní jednotky jsou povinny vést účetní knihy: Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony. Práva a povinnosti členů vůči spolku, popřípadě určení způsobu, jak jim budou práva a povinnosti vznikat. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Je také třeba uvážit, zda spolek uvažuje o využití dotací z eu nebo ze státních zdrojů, potom je třeba volit jiný typ účetnictví. Účetní jednotky jsou povinny vést účetní knihy:.. Jednoduché účetnictví můžou vést spolky a pobočné spolky, které nejsou plátcem dph, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 kč a hodnota jejich majetku nepřesáhne 3 000 000 kč.

K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy:. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Účetní jednotka může vést jednoduché účetnictví, pokud:.. Účetní jednotka může vést jednoduché účetnictví, pokud: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotky jsou povinny vést účetní knihy:. K vedení účetnictví je samozřejmě potřeba mít příslušné vybavení, softwary a kvalifikované osoby, které to zvládnou v souladu se všemi zákony.

Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č. Není plátcem dph, její celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3.000.000 kč, hodnota jejího majetku nepřesáhne 3.000.000 kč, a je současně spolkem nebo pobočným spolkem. Malé a mikro účetní jednotky, které nemají povinný audit, můžou vést účetnictví ve zjednodušeném rozsahu (zákon 563/1991 sb. Spolky mohou vyvíjet jak hlavní činnost (takovou, za jejímž účelem byly založeny) tak i tzv. Účetní jednotka může vést jednoduché účetnictví, pokud: Úetnictví spolku a jejich poboných spolků spolek vzniká podle zákona č.. Účetní jednotka může vést jednoduché účetnictví, pokud: